每月报告

新华的观点:

7月,对内部流通的内部政策的猜测是整个材料价格的重要因素,这是美国关税谈判的影响。 uu。在有限成品的全国性价格中。 8月,应仔细关注政府主要监管部门的预防政策文件。

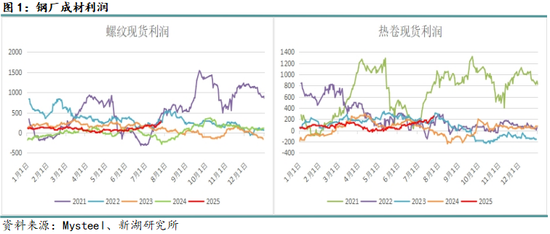

7月,预计国内铁和水生产将超出预期,而铁和水则高水平的生产。利润的影响导致线程生产自第一次下降以来的增加。在今年晚些时候,电动烤箱的利润大大提高,每月恢复一个月的电烤箱开始。线程生产预计将有更多的恢复空间与Julio相比。 7月,由于维持钢厂的生产线,热线圈产量下降。一旦维护Of生产线于8月完成,预计热线圈生产将每月恢复。

从需求的角度来看,对7月线程的需求是在季节性低下,高温和降雨会影响建筑工地。但是,价格篮板导致了反弹的猜测和对未来的需求,这意味着子过程季节的需求比预期的要好。关于房地产,国家房地产销售显示出削弱的迹象,与上一年相比,新推出的地区在本月底狭窄,房地产仍然拖延了对线程的需求。从基础设施的角度来看,新的基础结构图的增长率较弱,降低了基础设施的增长率。通常,建筑行业对成品需求的运营影响有限。热线圈终端的生产不超出生产季节。在今年的上半年,对制力的出口需求行动产业大大改善。但是,预计终端制造业的需求将减少出口结束后的一个月,对热线圈终端的需求面临今年年底降低的风险。

就出口而言,国家钢的直接出口逐月减少,但几乎没有下降的空间。 Billlet出口仍然很高。

从库存的角度来看,威胁热线圈的库存将比7月的预期更好,而当需求在8月份结束时,线程热线圈库存将进入正在进行的销售阶段。它将可用。

通常,抗心理投机也会影响成品材料的价格。八月,反施加的猜测逐渐冷却,材料的价格逐渐恢复为基础。高季节需求质量决定了完成材料的高价是否可以裁定tinue。从战略上讲,反批量投入的当前影响目前受到赞誉。随着八月份的反淡淡雨林猜测被平静下来,我们将注意成人短暂的行动。

风险点:降低了原钢生产的大规模管理,需求性能超过了预期。

供应分析:

子过程生产的供应继续弹跳,hot和反弹热线圈供应

7月,对国家反内部线圈的期望日益增加,恢复了国家成品材料的价格,并且每月收回铁工厂的收益。特别是,电烤箱的利润得到了显着提高。 7月底,电烤箱开始恢复到月球。 7月,子过程的生产首先下降,然后增加,随着今年年底的出发和弹跳。从数据来看,截至7月24日,样品钢F中的线程每周生产Actory为2,1.196亿吨,比上个月末降低了2.7%。随着铁磨机的逐步恢复,预计线程生产将在8月继续弹跳。

关于热线圈,几个月前杜兰德(Durantand)在7月份的热线圈生产主要是由于维持钢生产线。从维护状况来看,热线圈的维护量预计将在8月中旬逐渐减少,并且预计热线圈的产量将每月恢复一次。数据表明,截至7月24日,热线圈的每周生产达到317.49亿吨,低于上个月末。 2.98%。

铁和水的生产在7月下降到最低点,并恢复了。

从铸铁的角度来看,自7月以来,国内样品钢厂的收益幅度仍然很高,国家样品的钢铁工厂每周生产铁的熨斗,产生了背景和恢复高高。数据表明,截至7月24日,247个样本钢厂的平均铁和水生产为2,42.23亿吨,比上个月末下降了0.02%。目前的钢铁工厂的收益仍然很高,钢铁工厂愿意自愿停止生产并减少产量。自八月以来,钢铁厂的铁和水生产预计将保持很高。

需求分析:

对建筑材料的需求是在低季节,需求需求的可持续性仍然是看不见的

7月对线程的需求是季节性较低的季节,但是桌面需求数据的性能超过了预期,低季节也不晚。低季节的高温和雨水会影响建筑工地。随着成品材料的价格收回,收购期货和现货商品的意愿,对线程的需求比市场期望更好。开放,线程需求是仍处于较低的季节,但在8月中旬,线程需求在低季节结束时进入,需求逐渐进入袜子阶段。您应该注意需求质量。至于热线圈,由于季节较低,对热线圈终端的需求进入了低生产季节。当前,国家钢铁需求比例的变化导致生产需求的恢复和建筑业需求比例的减少。完成材料价格的趋势在很大程度上取决于终端制造业需求的变化。尽管在今年上半年对热线圈终端的制造需求仍然具有抵抗力,但对Calient线圈的需求是需求,并且需求不足,因为国内出口补贴接近结束并将反译本扩展到终端制造。

房地产销售将eaken,新建筑将减少

2025年6月,全国商业住房销售区年复一年下降了6.55%,与上一年相比,每月销售区域的减少增加。国家房地产销售显示6月份削弱的迹象。从30个大型和中城市的每周销售来看,7月的新房屋的销售没有任何改善迹象,而且仍然很弱。 6月,新建的国家房地产地区新建地区的减少减少了。从新推出的地区来看,2025年6月在国家房地产市场的新启动地区年复一年下降了9.48%,截至5月。截至5月,Nuevola逐年下降,该地区在由于较低的基地而推出的地区。通常,房地产市场并未大大改善,从而减少了对建筑材料的需求。

新的特殊债券排放仍然很高,基础设施增长率将逐渐降低

来自Janu截至2025年7月,全国各地政府发行新的特殊债券的速度要快于去年同期。从数据来看,截至7月28日,发行的新特价债券总数和即将由地方政府发行的总数为2777亿元人民币,比上一年的1月至2024年7月增加了60.6%。

从基础设施状况来看,从2025年1月到6月的国家基础设施的累计投资增加了8.9%,年龄为年,而6月份在6月份的投资投资则增加了5.33%的年龄。与6月相比,7月份国家基础设施投资的年度增长率下降。 Mysteel计算出的有关最近启动的国家项目国家统计数据的数据显示,2025年6月全国最近推出的基础设施项目的数量为673,总投资为436.667亿元人民币,降低了36.43%,C降低了C。到上一年。自5月以来,国内基础设施项目的减少与悬崖相似,从而减少了对钢基础设施的需求。

汽车生产和销售在短期内有所改善,受中期对立政策的影响

国家交流政策的影响仍然存在,生产和汽车销售的增长速度持续一年。从数据来看,从2025年1月到6月的国家汽车的累积生产增加了12.5% - 年龄,而累计销售量的年龄增加了11.4% - 年龄。国家汽车的生产和销售继续保持最大的年过日。关于出口,与上一年相比,国家汽车出口量从2025年1月到2025年增加了10.4%,而与上一年相比,汽车出口量增长了22.2%。国家汽车出口的增长率已经恢复到高水平,改善了出口绩效。关于全国销售,全国汽车的全国销售额从2025年1月到上一年增加了11.69%,而6月份则增长了11.85%。国家汽车和销售数据的生产在6月份运行良好。但是,重要的是要注意每月的反IMPORT会议,其中汽车行业是该国重要的反交易行业。预计在今年年底,国家汽车的生产将受到数量反警察的影响,这将削弱今年年底对汽车委员会的需求。

电器的生产不满意,生产计划每月减少月份

从设备生产时间表来看,三个主要国家人民的总生产计划在八月的每个月继续下降,每个月的国家和外国销售。八月仍然是全国生产住宅用品的季节,生产住宅设备的时间表继续减少。 7月底,全国发展委员会与财政部一起,今年与地方政府的特殊长期金融义务发行了69亿元人民币,以支持旧消费品基金的交换。向新补贴资金发行新的补贴资金可以刺激新旧补贴产品(例如设备)的消费,并刺激了短期家庭需求的恢复。

关于出口,洗衣机出口的生产大大增加,空调和冰箱出口的生产处于低季节。国家电器出口量逐月削弱,当时年度上半年在下半年结束了出口。

总的来说,由于八月份的生产,电器仍然过时,并且制作时间表每年都会逐渐消失W月。

这些容器仍然很虚弱,新的船舶降落要求,挖掘机的生产和销售将继续迅速增长

从2025年1月到6月,国家挖掘机的生产和销售继续以较高的速度增长,累计生产和销售分别增加了12.4%和16.8%的年 - 年龄。其中,出口年复一年增长10.19%。自今年年初以来,挖掘机的产量和销售增长仍然很高,并强烈支持对盘子的需求。

从2025年1月到6月,全国集装箱的累计生产年复一年下降了1.4%,新近负增长率。 6月份的国家集装箱的生产年复一年下降了22.5%,与上一年相比继续保持负增长。国内容器的产量为负,拖延了联合材料的要求。

从2025年1月到6月,累积减少上一年的便利性下降了18.2%,新船只的数量逐年不断减少。从2025年1月到6月,国家船只的手订单增加了36.7% - 年龄。国家船舶的便携式订单仍然保持高增长率,但由于新订单的增长率降低,手订单的增长率正在逐渐减速。在短期内,便携式船舶的订单不是一个重要的问题,可以支持对盘子的需求。但是,随着新订单在随后的时期继续造成负面增长,手工计算机的国内订单的增长率将继续下降。

Ofsteel的出口已降至有限程度,而Palanquillas的销售仍然很高

从2025年1月到6月,国家钢出口的累计价值为5815万吨,比上一年增加了8.9%。国家钢铁出口在6月的月份被削弱,主要是由于早日赶紧获得出口,从而导致出口需求的进展。全国钢铁价格将在7月恢复,影响国家钢铁出口订单。但是,总的来说,下半年国家钢铁出口的减少有限,没有显着下降的迹象。

关于钢钢筋出口,国家钢钢坯国家出口量从2025年1月到2025年6月继续出口批量。从1月到6月,国家钢钢筋的累积出口达到589.22亿吨,上一年增加了300.31%。预计在今年年底,国家账单出口将保持较高。如果将来有有关钢坯出口的政策文件,则应考虑到您。

库存分析:

7月,由于首次减少,总线程库存增加了,并且在这个低季节中,线程库存的总收益量超过了预期。从数据来看,截至7月24日TAL Thread库存为53.864亿吨,比上一年减少了29.15%,自上个月年底以来每月下降1.89%。朱利奥(Julio)是对国内线程需求的低季节。高温和雨水会影响建筑工地,但总库存并不能显着积累,每月库存逐月减少,总库存收益率高于预期。

至于热线圈,股票最初下跌后7月的热线圈总库存增加,库存的总压力也不显着。截至7月24日,热线圈的总库存为34.516亿吨,比上一年减少了19.76%,自6月底以来每月增加1.17%。 7月,国内热线圈的总库存很慢,热线圈总库存的压力不是很高。

宏:

7月对国家内部销量的期望是主要的矛盾影响成品材料价格趋势的离子。在本月初,中央经济委员会举行了一次会议,提议反内部流通,UNA反灌输循环猜测预计将从多基利孔传播到采矿和煤炭钢铁工业。当月底追踪煤多虫时,该交易所限制了其位置,冷却猜测。当前的反内部体积主要预期炒作,并且必须注意将来对关键部门的某些反vloving政策文件的实施。中央城市工作会议于7月举行。会议的内容并没有超出预期,也没有提及市场上Shantytown 2.0的预期更新。将来,我们必须意识到,在价格弹跳后完成的产品需求方面将有足够的刺激政策。

新华的观点:七月,对内部流通的内部政策的猜测是完整材料价格的重要因素,美国关税谈判对国家成品材料价格的影响有限。 8月,应仔细关注政府主要监管部门的预防政策文件。

7月,预计国内铁和水生产将超出预期,而铁和水则高水平的生产。利润的影响导致线程生产自第一次下降以来的增加。在今年晚些时候,电动烤箱的利润大大提高,每月恢复一个月的电烤箱开始。与Julio相比,预计8月的线程生产预计将有更多的恢复空间。 7月,由于维持钢厂的生产线条,热线圈产量减少。一旦维护专业Duction Line将于8月完成,预计热线圈的生产将每月恢复。

从需求的角度来看,对7月线程的需求是在季节性低下,高温和降雨会影响建筑工地。但是,价格篮板导致了反弹的猜测和对未来的需求,这意味着子过程季节的需求比预期的要好。关于房地产,国家房地产销售显示出削弱的迹象,与上一年相比,新推出的地区在本月底狭窄,房地产仍然拖延了对线程的需求。从基础设施的角度来看,新的基础设施项目的增长率较弱,降低了基础设施的增长率。通常,建设行业对完成材料的需求的运营影响有限。热线圈终端的生产不超出生产季节。在今年的上半年,出口需求制造业有了显着改善。但是,预计终端制造业的需求将减少出口结束后的一个月,对热线圈终端的需求面临今年年底降低的风险。

就出口而言,国家钢的直接出口逐月减少,但几乎没有下降的空间。 Billlet出口仍然很高。

从库存的角度来看,线程热线圈的库存将比7月预期的更好,一旦需求在八月的季节结束,则预计线索热线圈I的库存将被期望指出,持续的销售阶段。

通常,抗心理投机也会影响成品材料的价格。八月,反施加的猜测逐渐冷却,材料的价格逐渐恢复为基础。高季节需求质量决定了是否高价让材料可以继续。从战略上讲,反批量投入的当前影响目前受到赞誉。随着八月份的反淡淡雨林猜测被平静下来,我们将注意成人短暂的行动。

风险点:降低了原钢生产的大规模管理,需求性能超过了预期。

新胡子Futuro研究所

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR CodeSto获得更多遵循许多粉丝(Sinafinance)

新华的观点:

7月,对内部流通的内部政策的猜测是整个材料价格的重要因素,这是美国关税谈判的影响。 uu。在有限成品的全国性价格中。 8月,应仔细关注政府主要监管部门的预防政策文件。

7月,预计国内铁和水生产将超出预期,而铁和水则高水平的生产。利润的影响导致线程生产自第一次下降以来的增加。在今年晚些时候,电动烤箱的利润大大提高,每月恢复一个月的电烤箱开始。线程生产预计将有更多的恢复空间与Julio相比。 7月,由于维持钢厂的生产线,热线圈产量下降。一旦维护Of生产线于8月完成,预计热线圈生产将每月恢复。

从需求的角度来看,对7月线程的需求是在季节性低下,高温和降雨会影响建筑工地。但是,价格篮板导致了反弹的猜测和对未来的需求,这意味着子过程季节的需求比预期的要好。关于房地产,国家房地产销售显示出削弱的迹象,与上一年相比,新推出的地区在本月底狭窄,房地产仍然拖延了对线程的需求。从基础设施的角度来看,新的基础结构图的增长率较弱,降低了基础设施的增长率。通常,建筑行业对成品需求的运营影响有限。热线圈终端的生产不超出生产季节。在今年的上半年,对制力的出口需求行动产业大大改善。但是,预计终端制造业的需求将减少出口结束后的一个月,对热线圈终端的需求面临今年年底降低的风险。

就出口而言,国家钢的直接出口逐月减少,但几乎没有下降的空间。 Billlet出口仍然很高。

从库存的角度来看,威胁热线圈的库存将比7月的预期更好,而当需求在8月份结束时,线程热线圈库存将进入正在进行的销售阶段。它将可用。

通常,抗心理投机也会影响成品材料的价格。八月,反施加的猜测逐渐冷却,材料的价格逐渐恢复为基础。高季节需求质量决定了完成材料的高价是否可以裁定tinue。从战略上讲,反批量投入的当前影响目前受到赞誉。随着八月份的反淡淡雨林猜测被平静下来,我们将注意成人短暂的行动。

风险点:降低了原钢生产的大规模管理,需求性能超过了预期。

供应分析:

子过程生产的供应继续弹跳,hot和反弹热线圈供应

7月,对国家反内部线圈的期望日益增加,恢复了国家成品材料的价格,并且每月收回铁工厂的收益。特别是,电烤箱的利润得到了显着提高。 7月底,电烤箱开始恢复到月球。 7月,子过程的生产首先下降,然后增加,随着今年年底的出发和弹跳。从数据来看,截至7月24日,样品钢F中的线程每周生产Actory为2,1.196亿吨,比上个月末降低了2.7%。随着铁磨机的逐步恢复,预计线程生产将在8月继续弹跳。

关于热线圈,几个月前杜兰德(Durantand)在7月份的热线圈生产主要是由于维持钢生产线。从维护状况来看,热线圈的维护量预计将在8月中旬逐渐减少,并且预计热线圈的产量将每月恢复一次。数据表明,截至7月24日,热线圈的每周生产达到317.49亿吨,低于上个月末。 2.98%。

铁和水的生产在7月下降到最低点,并恢复了。

从铸铁的角度来看,自7月以来,国内样品钢厂的收益幅度仍然很高,国家样品的钢铁工厂每周生产铁的熨斗,产生了背景和恢复高高。数据表明,截至7月24日,247个样本钢厂的平均铁和水生产为2,42.23亿吨,比上个月末下降了0.02%。目前的钢铁工厂的收益仍然很高,钢铁工厂愿意自愿停止生产并减少产量。自八月以来,钢铁厂的铁和水生产预计将保持很高。

需求分析:

对建筑材料的需求是在低季节,需求需求的可持续性仍然是看不见的

7月对线程的需求是季节性较低的季节,但是桌面需求数据的性能超过了预期,低季节也不晚。低季节的高温和雨水会影响建筑工地。随着成品材料的价格收回,收购期货和现货商品的意愿,对线程的需求比市场期望更好。开放,线程需求是仍处于较低的季节,但在8月中旬,线程需求在低季节结束时进入,需求逐渐进入袜子阶段。您应该注意需求质量。至于热线圈,由于季节较低,对热线圈终端的需求进入了低生产季节。当前,国家钢铁需求比例的变化导致生产需求的恢复和建筑业需求比例的减少。完成材料价格的趋势在很大程度上取决于终端制造业需求的变化。尽管在今年上半年对热线圈终端的制造需求仍然具有抵抗力,但对Calient线圈的需求是需求,并且需求不足,因为国内出口补贴接近结束并将反译本扩展到终端制造。

房地产销售将eaken,新建筑将减少

2025年6月,全国商业住房销售区年复一年下降了6.55%,与上一年相比,每月销售区域的减少增加。国家房地产销售显示6月份削弱的迹象。从30个大型和中城市的每周销售来看,7月的新房屋的销售没有任何改善迹象,而且仍然很弱。 6月,新建的国家房地产地区新建地区的减少减少了。从新推出的地区来看,2025年6月在国家房地产市场的新启动地区年复一年下降了9.48%,截至5月。截至5月,Nuevola逐年下降,该地区在由于较低的基地而推出的地区。通常,房地产市场并未大大改善,从而减少了对建筑材料的需求。

新的特殊债券排放仍然很高,基础设施增长率将逐渐降低

来自Janu截至2025年7月,全国各地政府发行新的特殊债券的速度要快于去年同期。从数据来看,截至7月28日,发行的新特价债券总数和即将由地方政府发行的总数为2777亿元人民币,比上一年的1月至2024年7月增加了60.6%。

从基础设施状况来看,从2025年1月到6月的国家基础设施的累计投资增加了8.9%,年龄为年,而6月份在6月份的投资投资则增加了5.33%的年龄。与6月相比,7月份国家基础设施投资的年度增长率下降。 Mysteel计算出的有关最近启动的国家项目国家统计数据的数据显示,2025年6月全国最近推出的基础设施项目的数量为673,总投资为436.667亿元人民币,降低了36.43%,C降低了C。到上一年。自5月以来,国内基础设施项目的减少与悬崖相似,从而减少了对钢基础设施的需求。

汽车生产和销售在短期内有所改善,受中期对立政策的影响

国家交流政策的影响仍然存在,生产和汽车销售的增长速度持续一年。从数据来看,从2025年1月到6月的国家汽车的累积生产增加了12.5% - 年龄,而累计销售量的年龄增加了11.4% - 年龄。国家汽车的生产和销售继续保持最大的年过日。关于出口,与上一年相比,国家汽车出口量从2025年1月到2025年增加了10.4%,而与上一年相比,汽车出口量增长了22.2%。国家汽车出口的增长率已经恢复到高水平,改善了出口绩效。关于全国销售,全国汽车的全国销售额从2025年1月到上一年增加了11.69%,而6月份则增长了11.85%。国家汽车和销售数据的生产在6月份运行良好。但是,重要的是要注意每月的反IMPORT会议,其中汽车行业是该国重要的反交易行业。预计在今年年底,国家汽车的生产将受到数量反警察的影响,这将削弱今年年底对汽车委员会的需求。

电器的生产不满意,生产计划每月减少月份

从设备生产时间表来看,三个主要国家人民的总生产计划在八月的每个月继续下降,每个月的国家和外国销售。八月仍然是全国生产住宅用品的季节,生产住宅设备的时间表继续减少。 7月底,全国发展委员会与财政部一起,今年与地方政府的特殊长期金融义务发行了69亿元人民币,以支持旧消费品基金的交换。向新补贴资金发行新的补贴资金可以刺激新旧补贴产品(例如设备)的消费,并刺激了短期家庭需求的恢复。

关于出口,洗衣机出口的生产大大增加,空调和冰箱出口的生产处于低季节。国家电器出口量逐月削弱,当时年度上半年在下半年结束了出口。

总的来说,由于八月份的生产,电器仍然过时,并且制作时间表每年都会逐渐消失W月。

这些容器仍然很虚弱,新的船舶降落要求,挖掘机的生产和销售将继续迅速增长

从2025年1月到6月,国家挖掘机的生产和销售继续以较高的速度增长,累计生产和销售分别增加了12.4%和16.8%的年 - 年龄。其中,出口年复一年增长10.19%。自今年年初以来,挖掘机的产量和销售增长仍然很高,并强烈支持对盘子的需求。

从2025年1月到6月,全国集装箱的累计生产年复一年下降了1.4%,新近负增长率。 6月份的国家集装箱的生产年复一年下降了22.5%,与上一年相比继续保持负增长。国内容器的产量为负,拖延了联合材料的要求。

从2025年1月到6月,累积减少上一年的便利性下降了18.2%,新船只的数量逐年不断减少。从2025年1月到6月,国家船只的手订单增加了36.7% - 年龄。国家船舶的便携式订单仍然保持高增长率,但由于新订单的增长率降低,手订单的增长率正在逐渐减速。在短期内,便携式船舶的订单不是一个重要的问题,可以支持对盘子的需求。但是,随着新订单在随后的时期继续造成负面增长,手工计算机的国内订单的增长率将继续下降。

Ofsteel的出口已降至有限程度,而Palanquillas的销售仍然很高

从2025年1月到6月,国家钢出口的累计价值为5815万吨,比上一年增加了8.9%。国家钢铁出口在6月的月份被削弱,主要是由于早日赶紧获得出口,从而导致出口需求的进展。全国钢铁价格将在7月恢复,影响国家钢铁出口订单。但是,总的来说,下半年国家钢铁出口的减少有限,没有显着下降的迹象。

关于钢钢筋出口,国家钢钢坯国家出口量从2025年1月到2025年6月继续出口批量。从1月到6月,国家钢钢筋的累积出口达到589.22亿吨,上一年增加了300.31%。预计在今年年底,国家账单出口将保持较高。如果将来有有关钢坯出口的政策文件,则应考虑到您。

库存分析:

7月,由于首次减少,总线程库存增加了,并且在这个低季节中,线程库存的总收益量超过了预期。从数据来看,截至7月24日TAL Thread库存为53.864亿吨,比上一年减少了29.15%,自上个月年底以来每月下降1.89%。朱利奥(Julio)是对国内线程需求的低季节。高温和雨水会影响建筑工地,但总库存并不能显着积累,每月库存逐月减少,总库存收益率高于预期。

至于热线圈,股票最初下跌后7月的热线圈总库存增加,库存的总压力也不显着。截至7月24日,热线圈的总库存为34.516亿吨,比上一年减少了19.76%,自6月底以来每月增加1.17%。 7月,国内热线圈的总库存很慢,热线圈总库存的压力不是很高。

宏:

7月对国家内部销量的期望是主要的矛盾影响成品材料价格趋势的离子。在本月初,中央经济委员会举行了一次会议,提议反内部流通,UNA反灌输循环猜测预计将从多基利孔传播到采矿和煤炭钢铁工业。当月底追踪煤多虫时,该交易所限制了其位置,冷却猜测。当前的反内部体积主要预期炒作,并且必须注意将来对关键部门的某些反vloving政策文件的实施。中央城市工作会议于7月举行。会议的内容并没有超出预期,也没有提及市场上Shantytown 2.0的预期更新。将来,我们必须意识到,在价格弹跳后完成的产品需求方面将有足够的刺激政策。

新华的观点:七月,对内部流通的内部政策的猜测是完整材料价格的重要因素,美国关税谈判对国家成品材料价格的影响有限。 8月,应仔细关注政府主要监管部门的预防政策文件。

7月,预计国内铁和水生产将超出预期,而铁和水则高水平的生产。利润的影响导致线程生产自第一次下降以来的增加。在今年晚些时候,电动烤箱的利润大大提高,每月恢复一个月的电烤箱开始。与Julio相比,预计8月的线程生产预计将有更多的恢复空间。 7月,由于维持钢厂的生产线条,热线圈产量减少。一旦维护专业Duction Line将于8月完成,预计热线圈的生产将每月恢复。

从需求的角度来看,对7月线程的需求是在季节性低下,高温和降雨会影响建筑工地。但是,价格篮板导致了反弹的猜测和对未来的需求,这意味着子过程季节的需求比预期的要好。关于房地产,国家房地产销售显示出削弱的迹象,与上一年相比,新推出的地区在本月底狭窄,房地产仍然拖延了对线程的需求。从基础设施的角度来看,新的基础设施项目的增长率较弱,降低了基础设施的增长率。通常,建设行业对完成材料的需求的运营影响有限。热线圈终端的生产不超出生产季节。在今年的上半年,出口需求制造业有了显着改善。但是,预计终端制造业的需求将减少出口结束后的一个月,对热线圈终端的需求面临今年年底降低的风险。

就出口而言,国家钢的直接出口逐月减少,但几乎没有下降的空间。 Billlet出口仍然很高。

从库存的角度来看,线程热线圈的库存将比7月预期的更好,一旦需求在八月的季节结束,则预计线索热线圈I的库存将被期望指出,持续的销售阶段。

通常,抗心理投机也会影响成品材料的价格。八月,反施加的猜测逐渐冷却,材料的价格逐渐恢复为基础。高季节需求质量决定了是否高价让材料可以继续。从战略上讲,反批量投入的当前影响目前受到赞誉。随着八月份的反淡淡雨林猜测被平静下来,我们将注意成人短暂的行动。

风险点:降低了原钢生产的大规模管理,需求性能超过了预期。

新胡子Futuro研究所

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR CodeSto获得更多遵循许多粉丝(Sinafinance)